ইসলামী ব্যাংক বাংলাদেশ লিমিটেড একটি শরিয়াহভিত্তিক আর্থিক প্রতিষ্ঠান যা বাংলাদেশে ইসলামিক ব্যাংকিং সেবার পথপ্রদর্শক হিসেবেই আমাদের কাছে পরিচিত। ১৯৮৩ সালের ১৩ মার্চ ইসলামী ব্যাংক বাংলাদেশ লিমিটেড তার আনুষ্ঠানিক যাত্রা শুরু করে, যা দেশের ইতিহাসে প্রথম পূর্ণাঙ্গ ইসলামী ব্যাংক হিসেবে ব্যাংকিং সিস্টেমের একটি নতুন অধ্যায়ের সূচনা করে। এদিক বিবেচনায় কিন্তু ইসলামী ব্যাংকের ইতিহাস বেশ সমৃদ্ধই বলা চলে!

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর মূল লক্ষ্য হলো ইসলামী শরিয়াহ অনুযায়ী ব্যাংকিং সেবা প্রদান করা, যেখানে সুদের পরিবর্তে লাভভিত্তিক লেনদেন ব্যবস্থাকে অগ্রাধিকার দেওয়া হয়। ইসলামী ব্যাংক বাংলাদেশ লিমিটেড শরিয়াহ পরিপালনের জন্য একটি বিশেষজ্ঞ শরিয়াহ সুপারভাইজরি বোর্ডের অধীনে পরিচালিত হয়, যারা নিয়মিতভাবে ব্যাংকের সকল কার্যক্রম শরিয়াহর আলোকে পর্যবেক্ষণ করে থাকে।

প্রতিষ্ঠার শুরু থেকেই ইসলামী ব্যাংক বাংলাদেশ লিমিটেড ইসলামী অর্থনীতির মূলনীতি যেমন, ন্যায়ভিত্তিক বণ্টন, সামাজিক দায়বদ্ধতা, এবং সম্পদের হালাল ব্যবহারকে গুরুত্ব দিয়ে আসছে। ফলে বর্তমানে এটি শুধু একটি বাণিজ্যিক প্রতিষ্ঠানই নয়, বরং একটি সামাজিক-অর্থনৈতিক উন্নয়ন সহযোগী সংস্থা হিসেবেও বিবেচিত হয়।

জ্ঞানী বাবা!‘র আজকের এই লেখায় আমরা জানবো, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড আসলে কী?, ইসলামী ব্যাংকের ইতিহাস, ইসলামী ব্যাংক বাংলাদেশ কেন গঠিত হয়েছিলো? ইসলামী ব্যাংক বাংলাদেশ কিভাবে কাজ করে? থেকে শুরু করে ইসলামী ব্যাংক বাংলাদেশ ও ইসলামী ব্যাংকের ইতিহাস সম্পর্কিত যাবতীয় সকল তথ্য। চলুন, শুরু করা যাক!!!

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর শাখা ও সেবাসমূহ

বর্তমানে ইসলামী ব্যাংক বাংলাদেশ দেশের সর্ববৃহৎ বেসরকারি ব্যাংকগুলোর মধ্যে একটি, যার শাখা নেটওয়ার্ক অবিশ্বাস্যভাবে বিস্তৃত। ব্যাংকটির প্রায় প্রতিটি জেলা ও উপজেলা শহরে শাখা রয়েছে, এবং গ্রামীণ পর্যায়েও এজেন্ট ব্যাংকিংয়ের মাধ্যমে তাদের উপস্থিতি অনেকটাই ছড়িয়ে পড়েছে। ২০২৫ সালের তথ্য অনুযায়ী, ব্যাংকটির ৩৯০+ শাখা, ২০০০+ এজেন্ট আউটলেট এবং হাজারের বেশি ATM বুথ রয়েছে।

শুধু শাখা বাড়ানোই নয়, ইসলামী ব্যাংক বাংলাদেশ সময়ের সাথে তাল মিলিয়ে আধুনিক ডিজিটাল ব্যাংকিং সেবাও চালু করেছে। ব্যাংকটির ইসলামী ব্যাংকিং অ্যাপ (IBBL iBanking) এর মাধ্যমে গ্রাহকরা এখন ঘরে বসেই বিভিন্ন ব্যাংকিং সুবিধা উপভোগ করতে পারেন, যেমনঃ

- অনলাইন টাকা পাঠানো (ফান্ড ট্রান্সফার)

- মোবাইল রিচার্জ

- বিদ্যুৎ ও গ্যাস বিল পরিশোধ

- একাউন্ট ব্যালেন্স চেক

- চেক বইয়ের আবেদন

আরও পড়ুনঃ নেটওয়ার্ক টপোলজি কি? কত প্রকার ও কি কি?

ব্যাংকের জনপ্রিয় ইসলামিক প্রোডাক্ট ও সেবাসমুহঃ

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড শরিয়াহ অনুযায়ী বিভিন্ন ধরণের প্রোডাক্ট ও সেবা দিয়ে থাকে, যার মধ্যে উল্লেখযোগ্য কিছু হলোঃ

- মুরাবাহা – পূর্ব নির্ধারিত লাভসহ পণ্য ক্রয়-বিক্রয়ের ব্যবস্থা

- মুদারাবা – বিনিয়োগকারীর অর্থ দিয়ে উদ্যোক্তার ব্যবসা পরিচালনা করে লাভ নির্দিষ্ট অনুপাতে ভাগ করা হয়।

- ইজারা (ইসলামিক লিজিং) – সম্পদের ভাড়া ভিত্তিক ব্যবহার

- কর্জে হাসানা – মানবিক সহায়তার ভিত্তিতে সুদমুক্ত ঋণ

- হজ্জ ও ওমরাহ একাউন্ট – হজ্জ ব্যবস্থাপনার জন্য আলাদা সঞ্চয় হিসাব

- ছাত্র একাউন্ট – ছাত্রদের জন্য বিশেষ সুবিধাযুক্ত হিসাব

এর পাশাপাশি, ব্যাংকটি SME (Small and Medium-sized Enterprises), কৃষি, ও নারী উদ্যোক্তা উন্নয়ন প্রোগ্রামের জন্যও আলাদা ফাইন্যান্সিং সুবিধা চালু করেছে, যাতে দেশের অর্থনীতিতে ব্যাপক ইতিবাচক প্রভাব পড়ে।

সব মিলিয়ে, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড শুধু একটি ব্যাংক নয়, বরং একটি পূর্ণাঙ্গ শরিয়াহ ভিত্তিক ফাইন্যান্সিয়াল ইকোসিস্টেম গড়ে তুলেছে, যা দেশের লাখো মানুষকে হালাল (ইসলামী শরীয়তে যা বৈধ) ব্যাংকিং সুবিধা গ্রহণে উৎসাহিত করছে।

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর জনপ্রিয়তা। ইসলামী ব্যাংকের ইতিহাস

বাংলাদেশে ইসলামিক ব্যাংকিং সেবার যাত্রা শুরু হওয়ার পর থেকে ইসলামী ব্যাংক বাংলাদেশ লিমিটেড সাধারণ মানুষের আস্থা অর্জনে সবচেয়ে সফল প্রতিষ্ঠান হিসেবে নিজেদের অবস্থান গড়ে তুলেছে। দীর্ঘ ৪০ বছরেরও বেশি সময় ধরে এই ব্যাংকটি মানুষের মধ্যে হালাল ও শরিয়াহ-সম্মত লেনদেনের গুরুত্ব সম্পর্কে সচেতনতা তৈরি করতে অসাধারণ ভূমিকা রেখেছে।

কেন এত জনপ্রিয়?

১. শরিয়াহভিত্তিক ব্যাংকিং সিস্টেম

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড সব ধরনের ব্যাংকিং কার্যক্রম শরিয়াহ মোতাবেক পরিচালনা করে। এটি এমন এক সিস্টেম, যেখানে সুদের পরিবর্তে লাভভিত্তিক লেনদেন হয়, যা ইসলামিক দৃষ্টিভঙ্গি থেকে সম্পূর্ণ বৈধ ও নৈতিক। ধর্মভীরু ও সচেতন মুসলিম গ্রাহকদের কাছে এই ব্যবস্থাটি বিশেষভাবে গ্রহণযোগ্যতা পেয়েছে।

২. ব্যাপক শাখা নেটওয়ার্ক ও সহজলভ্য সেবা

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর সারা দেশে বিস্তৃত শাখা ও এজেন্ট নেটওয়ার্ক, মোবাইল ব্যাংকিং ও ডিজিটাল সুবিধা ব্যাংকটিকে আরও বেশি অ্যাক্সেসযোগ্য করে তুলেছে। ফলে শহর থেকে শুরু করে গ্রামাঞ্চলেও ব্যাংকটির গ্রহণযোগ্যতা উল্লেখযোগ্য হারে বেড়েছে।

৩. শক্তিশালী ব্র্যান্ড ইমেজ ও গ্রাহক সন্তুষ্টি

একনিষ্ঠ গ্রাহকসেবা, প্রযুক্তির সঠিক ব্যবহার এবং সময়মতো দায়বদ্ধতা পালন ব্যাংকটির জনপ্রিয়তা আরও বাড়িয়েছে। গ্রাহক সন্তুষ্টি জরিপ অনুযায়ী, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড বহু বছর ধরেই দেশের অন্যতম বিশ্বাসযোগ্য ব্যাংক হিসেবে স্বীকৃতি পাচ্ছে।

আরও পড়ুনঃ কম্পিউটার নেটওয়ার্ক কি? কত প্রকার ও কি কি? (2025)

সামাজিক অবদান ও সিএসআর কার্যক্রম

শুধু আর্থিক সেবা নয়, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড সমাজসেবামূলক কাজেও ব্যাপকভাবে যুক্ত। প্রতিবছর তারা শিক্ষা, স্বাস্থ্য, দরিদ্র সহায়তা ও প্রাকৃতিক দুর্যোগে ত্রাণ কার্যক্রমের মাধ্যমে সমাজে দৃশ্যমান অবদান রেখে যাচ্ছে। বিশেষ করে রমজান ও কুরবানি মৌসুমে দুঃস্থদের জন্য চালানো খাদ্য সহায়তা কার্যক্রম ব্যাপক প্রশংসিত।

সব মিলিয়ে, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড কেবল একটি আর্থিক প্রতিষ্ঠান নয়, এটি এখন মানুষের আস্থা ও বিশ্বাসের প্রতীক হয়ে উঠেছে। ধর্মীয় মূল্যবোধ, আধুনিক প্রযুক্তি ও সামাজিক দায়বদ্ধতার মিশেলে এই ব্যাংকটি বাংলাদেশের ব্যাংকিং জগতে একটি অনন্য অবস্থান তৈরি করেছে।

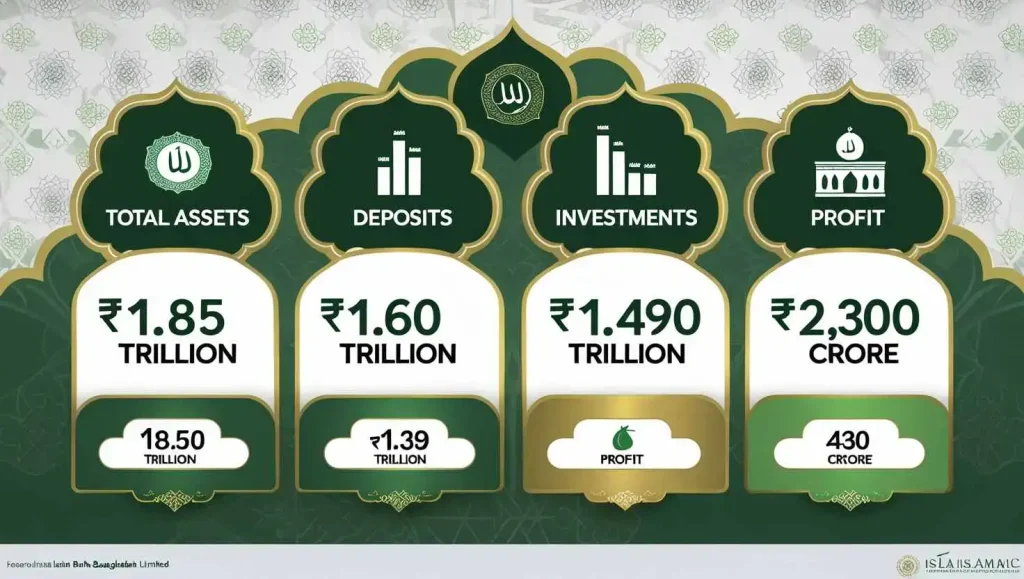

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর আর্থিক অবস্থা

বাংলাদেশের ব্যাংকিং খাতে একচেটিয়া আধিপত্য বিস্তার করে থাকা প্রতিষ্ঠানগুলোর মধ্যে ইসলামী ব্যাংক বাংলাদেশ লিমিটেড অন্যতম। বছরের পর বছর ধরে ব্যাংকটি স্থিতিশীল আর্থিক পারফরম্যান্স এবং টেকসই প্রবৃদ্ধির মাধ্যমে দেশের শীর্ষস্থানীয় বেসরকারি ব্যাংক হিসেবে নিজেকে প্রতিষ্ঠিত করেছে।

মোট সম্পদ (Total Assets)

২০২৪ সালের বার্ষিক প্রতিবেদনের তথ্য অনুযায়ী, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর মোট সম্পদের পরিমাণ প্রায় ১.৮৫ ট্রিলিয়ন টাকা ছাড়িয়ে গেছে। এই বিপুল সম্পদই প্রমাণ করে যে ব্যাংকটি আর্থিকভাবে কতটা সক্ষম এবং কত দ্রুত গতিতে তাদের কার্যক্রম বিস্তৃত করছে।

আমানত (Deposits)

গ্রাহকের আস্থা এবং নিরাপদ সঞ্চয়ের জন্য ইসলামী ব্যাংক বরাবরই পরিচিত। ব্যাংকটির গ্রাহক আমানতের পরিমাণ বর্তমানে প্রায় ১.৪ ট্রিলিয়ন টাকা ছাড়িয়েছে, যা দেশের অন্যান্য ব্যাংকের তুলনায় তুলনামূলকভাবে অনেক বেশি। আমানতের এই বিশাল ভলিউম দেখায়, কত মানুষ তাদের অর্থ ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এ রাখতে বেশী নিরাপদ মনে করে।

বিনিয়োগ (Investments)

সুদের পরিবর্তে শরিয়াহভিত্তিক বিনিয়োগই এই ব্যাংকের মূল চালিকা শক্তি। বর্তমানে ব্যাংকটির মোট বিনিয়োগের পরিমাণ প্রায় ১.৩ ট্রিলিয়ন টাকা, যা বিভিন্ন সেক্টরে যেমন শিল্প, কৃষি, এসএমই, রিটেইল ও নির্মাণখাতে বিস্তৃত। বিনিয়োগের ক্ষেত্রেও শরিয়াহ নির্দেশনা কঠোরভাবে অনুসরণ করা হয়।

মুনাফা ও শেয়ারহোল্ডারদের রিটার্ন

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড নিয়মিতভাবে শেয়ারহোল্ডারদের জন্য ডিভিডেন্ড প্রদান করে আসছে। ২০২৩ সালে ব্যাংকটি প্রায় ১,৪০০ কোটি টাকা নিট মুনাফা অর্জন করেছে, যা পূর্ববর্তী বছরের তুলনায় উল্লেখযোগ্য হারে বেশি।

আন্তর্জাতিক স্বীকৃতি ও রেটিং

বিশ্বের নামকরা রেটিং প্রতিষ্ঠান যেমন Moody’s এবং Fitch কর্তৃক ইসলামী ব্যাংক বাংলাদেশ লিমিটেড নিয়মিতভাবে ‘Stable’ ও ‘Investment Grade’ রেটিং অর্জন করে আসছে। এটি আন্তর্জাতিক বিনিয়োগকারীদের কাছেও ব্যাংকটির গ্রহণযোগ্যতা বাড়িয়েছে।

সবকিছু মিলিয়ে, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর আর্থিক অবস্থা এক কথায় অত্যন্ত শক্তিশালী ও স্থিতিশীল। বাংলাদেশে ইসলামিক ফিন্যান্সিংয়ের নেতৃত্ব দেওয়া এই ব্যাংকটি ভবিষ্যতেও দেশের অর্থনীতিতে গুরুত্বপূর্ণ অবদান রাখবে আশা করা যায়।

আরও পড়ুনঃ রাশিয়া ইউক্রেন যুদ্ধ কেন শুরু হয়েছিলো?

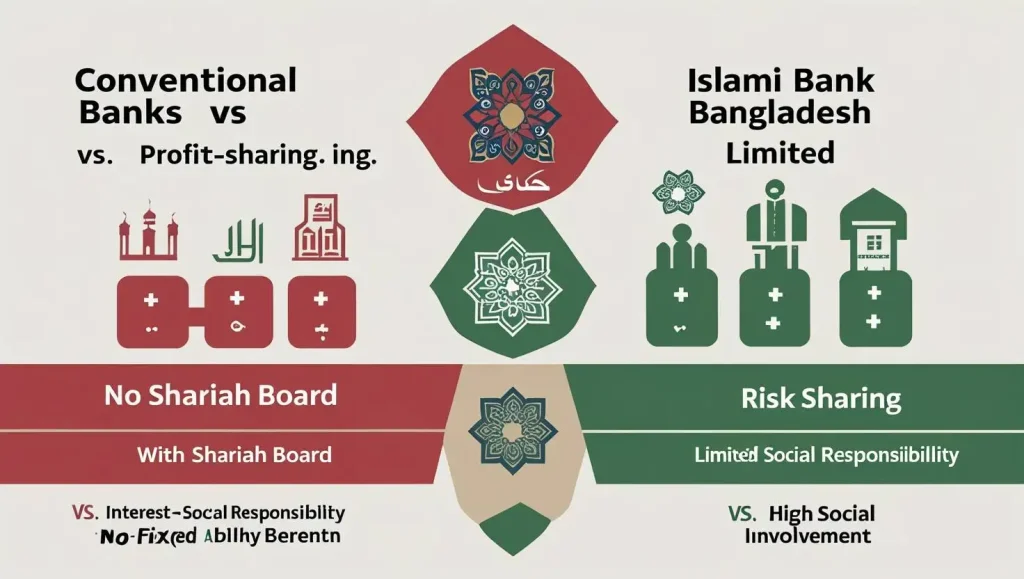

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড বনাম প্রচলিত ব্যাংকিং সিস্টেম

বাংলাদেশের আর্থিক খাত মূলত দুইটি মূলধারায় বিভক্ত , প্রচলিত সুদভিত্তিক ব্যাংকিং এবং ইসলামী শরিয়াহভিত্তিক ব্যাংকিং। এই দুই ধরনের ব্যাংকিংয়ের মধ্যে মৌলিক পার্থক্য রয়েছে। ইসলামী ব্যাংক বাংলাদেশ লিমিটেড হচ্ছে শরিয়াহ ভিত্তিক ব্যাংকিং সিস্টেমের অগ্রগামী প্রতিষ্ঠান, যারা ইসলামের নির্দেশনা অনুযায়ী আর্থিক সেবা প্রদান করে থাকে।

১. সুদ বনাম লাভভিত্তিক লেনদেন

প্রচলিত ব্যাংকিং সিস্টেমে গ্রাহকরা আমানতের বিপরীতে নির্ধারিত হারে সুদ পেয়ে থাকে এবং ঋণের ক্ষেত্রেও একটি নির্দিষ্ট সুদ গুনতে হয়। কিন্তু ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এই পদ্ধতিকে পুরোপুরি বর্জন করেছে। এর পরিবর্তে তারা লাভভিত্তিক লেনদেন চালু করেছে, যেমনঃ মুরাবাহা, মুদারাবা, ইজারা ইত্যাদি, যেখানে লেনদেন হয় প্রকৃত পণ্য বা সেবার ভিত্তিতে এবং লাভ নির্ধারিত হয় পারস্পরিক চুক্তির মাধ্যমে।

২. শরিয়াহ বোর্ডের ভূমিকা

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড পরিচালিত হয় একটি স্বাধীন শরিয়াহ সুপারভাইজরি বোর্ড এর তত্ত্বাবধানে, যেখানে দেশের খ্যাতিমান আলেমগণ নিয়মিত ব্যাংকের সব কার্যক্রম পর্যালোচনা করে দেখেন তা ইসলামী শরিয়াহ অনুযায়ী চলছে কি না। অন্যদিকে, প্রচলিত ব্যাংকিং সিস্টেমে শরিয়াহর কোনো প্রত্যক্ষ নিয়ন্ত্রণ বা নৈতিক রেফারেন্স থাকে না।

৩. ঝুঁকি ভাগাভাগি বনাম নির্ধারিত সুদ

প্রচলিত ব্যাংকে আপনি ঋণ নিলে মুনাফা হোক বা লোকসান, আপনাকে সুদ দিতে হবেই। কিন্তু ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর বিনিয়োগ প্রক্রিয়ায় ঝুঁকি ভোক্তা ও ব্যাংকের মাঝে ভাগাভাগি করা হয়। লাভ হলে ব্যাংক ও গ্রাহক উভয়েই লাভ পায়, আবার লোকসান হলে উভয়ে সেই দায় বহন করে।

৪. সামাজিক ও নৈতিক দায়বদ্ধতা

ইসলামী ব্যাংক কেবল ব্যবসার জন্য নয়, বরং সমাজে ইতিবাচক প্রভাব ফেলাই তাদের অন্যতম লক্ষ্য। তাই ইসলামী ব্যাংক বাংলাদেশ লিমিটেড বিভিন্ন সামাজিক উন্নয়ন প্রকল্প, দান, যাকাত ও হেলথ কেয়ারে বিনিয়োগ করে থাকে, যা প্রচলিত ব্যাংকের ক্ষেত্রে তুলনামূলকভাবে অনেক কম দেখা যায়।

সব দিক দিয়ে বিচার করলে স্পষ্টভাবে বোঝা যায়, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড শুধুমাত্র একটি ব্যাংক নয়; এটি একটি আদর্শিক ও নৈতিক ব্যাংকিং মডেল, যেখানে ধর্মীয় মূল্যবোধ, ন্যায্যতা এবং সমাজকল্যাণ একসাথে গুরুত্ব পায়। যারা শরিয়াহ ভিত্তিক এবং নৈতিকভাবে (ধর্মীয় দিক থেকে) সঠিক ব্যাংকিং চান, তাদের জন্য এটি নিঃসন্দেহে একটি আদর্শ প্রতিষ্ঠান।

ইসলামী ব্যাংকের ইতিহাস, এর চ্যালেঞ্জ ও সমালোচনা

যদিও ইসলামী ব্যাংক বাংলাদেশ লিমিটেড দেশের সবচেয়ে বড় এবং জনপ্রিয় ইসলামিক ব্যাংকগুলোর মধ্যে অন্যতম, তবে এই সফলতার পেছনে বহু চ্যালেঞ্জ, সমালোচনা এবং নানা বিতর্ক রয়েছে, যা তাদের পথচলাকে অনেক সময়ই প্রশ্নবিদ্ধ করেছে।

১. রাজনৈতিক সংশ্লিষ্টতা ও নিয়ন্ত্রণের প্রশ্ন

সাম্প্রতিক বছরগুলোতে বিভিন্ন গণমাধ্যমে ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর মালিকানা এবং ব্যবস্থাপনা নিয়ে নানা বিতর্ক দেখা গেছে। বিশেষ করে ২০২২ সালের পরে কিছু বড় অদলবদলের সময় ব্যাংকটির পরিচালনা পর্ষদে রাজনৈতিক ও গোষ্ঠীগত প্রভাব থাকার অভিযোগ ওঠে। অনেকেই মনে করেন, ব্যাংকের ওপর এই ধরনের প্রভাব এর নিরপেক্ষতা ও গ্রাহক আস্থাকে ঝুঁকির মুখে ফেলতে পারে।

২. ঋণ বিতরণে অনিয়ম ও উচ্চ রিস্ক

কয়েকটি নির্দিষ্ট ব্যবসায়ী গ্রুপকে বিপুল পরিমাণ ঋণ প্রদানের অভিযোগও সামনে এসেছে, যেখানে যথাযথ কোল্যাটারাল বা রিস্ক এসেসমেন্ট না করার কথাও আলোচিত হয়েছে। যদিও ব্যাংক কর্তৃপক্ষ পরবর্তীতে পরিস্থিতি সামাল দেওয়ার চেষ্টা করে, কিন্তু এই ঘটনাগুলো ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর স্বচ্ছতা নিয়ে প্রশ্ন তুলেছিলো।

৩. শরিয়াহ বাস্তবায়নে ভিন্ন মত

অনেক ইসলামিক স্কলার ও অর্থনীতিবিদ মনে করেন, বাংলাদেশের প্রেক্ষাপটে পুরোপুরি শরিয়াহ-সম্মত ব্যাংকিং বাস্তবায়ন করা এখনো অনেকটাই চ্যালেঞ্জিং। কেউ কেউ প্রশ্ন তোলেন, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর সব লেনদেন সত্যিকারের শরিয়াহ ভিত্তিক কিনা, নাকি কাগজে কলমে শুধু শরিয়াহ নাম ব্যবহার করা হচ্ছে। শরিয়াহ বোর্ড থাকলেও বাস্তব প্রয়োগে ফাঁকফোকর রয়েছে বলেও অনেক ধর্মীয় বিশ্লেষক মন্তব্য করেন।

৪. প্রযুক্তিগত আপডেট ও গ্রাহকসেবা

যদিও ব্যাংকটি ডিজিটাল সেবায় অনেক এগিয়েছে, কিন্তু এখনও কিছু অভিযোগ রয়েছে, যেমনঃ মোবাইল অ্যাপের আপডেট বিলম্ব, গ্রাহকসেবা কেন্দ্রের সাড়া না পাওয়া, অনলাইন ট্রানজেকশনে সমস্যা ইত্যাদি। তরুণ প্রজন্মের জন্য এসব বিষয়গুলো অনেকটাই বিরক্তিকর।

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর সাফল্য যেমন অনস্বীকার্য, তেমনি কিছু চ্যালেঞ্জ ও সমালোচনাও অস্বীকার করার সুযোগ নেই। তবে তারা যদি স্বচ্ছতা, প্রযুক্তির আধুনিকীকরণ ও নৈতিক ব্যবস্থাপনার দিকে আরও মনোযোগ দেয়, তাহলে এই চ্যালেঞ্জগুলো ভবিষ্যতের জন্য বড় সুযোগে পরিণত হতে পারে।

আরও পড়ুনঃ পিরামিড কি? পিরামিডের ভিতরে কি আছে?

ইসলামী ব্যাংকের ইতিহাস ও এর ভবিষ্যৎ পরিকল্পনা

বাংলাদেশের অর্থনীতির এক পরিবর্তনশীল সময়েও, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড বরাবরের মতোই তাদের ভবিষ্যৎ পরিকল্পনায় রাখছে আধুনিকতা, শরিয়াহ অনুসরণ এবং আর্থিক অন্তর্ভুক্তির (financial inclusion) এক চমৎকার সমন্বয়।ভবিষ্যতে তারা শুধু একটি ব্যাংক হিসেবেই সীমাবদ্ধ থাকতে চায় না, বরং একটি পূর্ণাঙ্গ শরিয়াহভিত্তিক অর্থনৈতিক প্ল্যাটফর্ম গড়ে তুলতেই তাদের দীর্ঘমেয়াদী পরিকল্পনা রয়েছে।

১. ডিজিটাল ইসলামিক ব্যাংকিং সল্যুশনের বিস্তার

বর্তমান গ্রাহকদের চাহিদার সঙ্গে তাল মিলিয়ে ইসলামী ব্যাংক বাংলাদেশ লিমিটেড আগামী বছরগুলোতে তাদের ডিজিটাল ব্যাংকিং সেবা আরও বিস্তৃত করার লক্ষ্য নিয়েছে। একটি অ্যাপের মাধ্যমে অ্যাকাউন্ট খোলা, ইসলামিক ইনভেস্টমেন্ট প্ল্যান, সাদাকাহ/জাকাত পেমেন্ট, সবকিছুই যেন করা যায় মোবাইল থেকেই।

২. গ্রামীণ অর্থনীতিতে আরও সক্রিয় অংশগ্রহণ

দেশের প্রত্যন্ত অঞ্চলে এখনও অনেক মানুষ ব্যাঙ্কিং সুবিধার বাইরে। তাই ইসলামী ব্যাংক বাংলাদেশ লিমিটেড এর লক্ষ্য হচ্ছে এজেন্ট ব্যাংকিং ও মোবাইল ফিনান্সিয়াল সার্ভিস এর মাধ্যমে সেই মানুষদের হালাল ব্যাংকিং সুবিধার আওতায় আনা। এক কথায়, “সবার জন্য ইসলামিক ব্যাংকিং” আনাই তাদের মূল লক্ষ্য।

৩. গ্লোবাল কানেক্টিভিটি ও এক্সপ্যাঞ্জন

ব্যাংকটি ইতিমধ্যে মধ্যপ্রাচ্যসহ কিছু আন্তর্জাতিক ইসলামী ব্যাংকের সঙ্গে কর্পোরেট সংযোগ স্থাপন করেছে। ভবিষ্যতে তারা বাংলাদেশি প্রবাসীদের জন্য বৈদেশিক ব্যাংকিং সুবিধা আরও উন্নত করতে চায়, বিশেষ করে রেমিট্যান্স ও হালাল ইনভেস্টমেন্ট সেক্টরে।

৪. পরিবেশবান্ধব ও টেকসই ব্যাংকিং

ব্যাংকটির ভবিষ্যৎ পরিকল্পনায় রয়েছে Green Banking Initiative, যার আওতায় পরিবেশবান্ধব প্রজেক্টে বিনিয়োগ, পেপারলেস ব্যাংকিং এবং নবায়নযোগ্য জ্বালানিভিত্তিক ভিত্তিক ব্যবসাকে অগ্রাধিকার দেওয়া হবে। এতে সামাজিক দায়বদ্ধতা এবং টেকসই অর্থনীতি, দুটিই নিশ্চিত হবে।

৫. শরিয়াহ ভিত্তিক ইনোভেটিভ প্রোডাক্ট

ইসলামী ব্যাংক বাংলাদেশ লিমিটেড তাদের ভবিষ্যৎ লক্ষ্য হিসেবে নতুন নতুন শরিয়াহ ভিত্তিক প্রোডাক্ট চালু করার কথা ভাবছে, যেমনঃ

- ইসলামিক ক্রিপ্টো ইনভেস্টমেন্ট ফান্ড (গবেষণা পর্যায়ে)

- ইসলামিক রিটায়ারমেন্ট সেভিংস স্কিম

- ই-হজ পেমেন্ট গেটওয়ে

সব মিলিয়ে বলা যায়, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড শুধুমাত্র একটি আর্থিক প্রতিষ্ঠান নয়, বরং ভবিষ্যতের ইসলামিক ফাইন্যান্স ব্যবস্থার রূপকার হিসেবে নিজেদের প্রতিষ্ঠিত করছে।

ইসলামী ব্যাংক ও ইসলামী ব্যাংকের ইতিহাস সম্পর্কে আরো জানতে এখানে ক্লিক করুন…

শেষ কথা

জ্ঞানী বাবা!‘র আজকের আর্টিকেল পড়ে আশা করি আপনি ইসলামী ব্যাংক বাংলাদেশ লিমিটেড, ইসলামী ব্যাংকের ইতিহাস, ইসলামী ব্যাংকের ইতিহাস ও কার্যপদ্ধতি সম্পর্কে বিস্তারিত জানতে পেরেছেন। যদি আজকের এই লেখাটি আপনার ভালো লেগে থাকে, অনুরোধ রইল সামাজিক মাধম্যে আজকের এই লেখাটি শেয়ার করুন। আর কমেন্ট সেকশনে আপনার মতামত শেয়ার করতে ভুলবেন না কিন্তু!